Памятник Ленина в Ярославле: пять лет в ожидании пьедестала

Памятник Ленину в Ярославле был открыт 23 декабря 1939 года. Авторы памятника - скульптор Василий Козлов и архитектор Сергей Капачинский. О том, что предшествовало этому событию, рассказывается в публикуемом ...

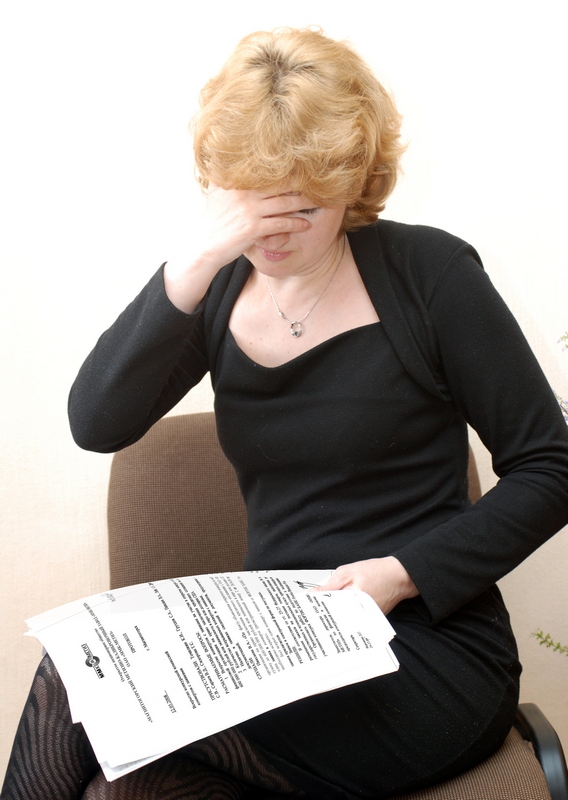

Совсем недавно россияне с завистью кивали на Запад: вот, мол, там люди живут в кредит и всё имеют: и дома, и машины, и путешествия, а мы, пока накопим денег, состаримся. И вот жизнь в кредит стала доступна и нам. С середины двухтысячных годов в России начался кредитный бум. Страсть к быстрым деньгам не обошла стороной практически никого. Можно сказать, что нет ни одной семьи, в которой не было бы заёмщика или поручителя по кредиту. Но в момент подписания документов далеко не все отдают себе отчёт в том, какие последствия это будет для них иметь. Нередки ситуации, когда из-за невыполненных обязательств по кредитам люди лишаются своего имущества, теряют душевное равновесие, рушатся семьи, а «кредитное проклятие» переходит и на наследников умерших должников.

Елена БАТУЕВА Андрей ПАСХИН

ЗА ТОГО ПАРНЯ Первая группа пострадавших от кредитных операций – поручители. Многие из нас, не задумываясь, дают поручительства по кредитам своим друзьям, родственникам, сослуживцам, вполне справедливо полагая, что в случае их неплатёжеспособности банк заберёт приобретённые ими вещи – машины, квартиры и так далее. Однако зачастую поручителям самим приходится расплачиваться «за того парня». – Моя судебная практика говорит, что для суда неважно, что думал поручитель, когда подписывался под поручительством по кредиту, – говорит директор ООО «Юридический центр «Эдельвейс» Елена Алексеевна Огнева, которая оказывает правовую помощь лицам, попавшим в сложную ситуацию, – в итоге поручитель оказывается соответчиком. В производстве юридического центра постоянно имеются дела по поручителям. В одном случае при заключении договора по автокредиту банк не проверил паспорта технического средства, а они оказались фальшивыми, в другом – человек, купивший квартиру в кредит, не зарегистрировал договор ипотеки и заложил эту квартиру другому банку. И в результате заёмщик возвращать кредит не собирается, квартира ушла другому банку, а три поручителя должны выплатить в общей сумме 1 миллион 800 тысяч рублей банку, предоставившему ипотечный кредит. При этом, хотя в законе есть статья, что к поручителю, исполнившему обязательства за заёмщика, переходят права залогодержателя, они никаких прав на эту квартиру не имеют. В случае с машиной заёмщик представил справки на своего поручителя, что якобы у неё в собственности земельный участок, квартира, машина, 50 тысяч зарплата, а на деле она оказалась разнорабочей на фабрике «Североход» с зарплатой 3000 рублей, живущей в муниципальной квартире по договору социального найма. – Когда мы вышли из областного суда, который поддержал позицию банка, эта женщина меня спросила: «Елена Алексеевна, а если я покончу жизнь самоубийством, мой сын будет за меня отвечать как за поручителя?» Думаю, здесь комментарии излишни… Впрочем, если банк при выдаче кредита допустил вопиющие нарушения, ситуация может быть обратимой. Так, в практике «Эдельвейса» есть интересное выигранное дело, когда поручителями по кредиту были заявлены четверо человек – безработная, водитель «скорой помощи», горничная и инвалид первой группы. В кредитном деле на всех лежали справки о зарплате 17 тысяч рублей, подписанные заёмщиком – директором фирмы, в которой эти люди якобы работали. В итоге заёмщик оказался в местах лишения свободы за мошенничество, а заявленные поручители строем пошли отвечать в суд. Дзержинский суд взыскал с них сумму кредита, областной направил дело на новое рассмотрение, и финальное решение через два года оказалось в пользу поручителей. – Ситуации бывают самые разные, но какое решение вынесет суд в каждом конкретном случае – непредсказуемо, поэтому мой совет гражданам: никогда и ни при каких обстоятельствах не соглашаться выступать поручителем по кредиту, кто бы вас об этом ни просил. Только это спасёт от будущих непредвиденных ситуаций, – советует Елена Огнева. БЕЗ МЕНЯ МЕНЯ ЖЕНИЛИ Впрочем, бывают и такие ситуации, когда люди становятся поручителями по кредитам помимо их желания и согласия. И узнают об этом… совершенно случайно. Как, например, жительница Ярославля Евгения Валентиновна, которой вдруг начали звонить по телефону сотрудники «Альфа-банка» и требовать возврата кредита, который взял её дальний родственник. Оказывается, при получении кредита на сотовый телефон он просто указал в анкете данные своей родственницы, при этом не поставив её в известность. А когда заёмщик перестал платить и стал скрываться от банка, то кредиторы начали «доставать» его родственницу. Причём звонили даже по ночам. «Мы обратились в голов-ной офис «Альфа-банка» в Москву с требованием прекратить эти звонки, там обещали разобраться, а на следующий день нам опять начали названивать, – возмущается Евгения Валентиновна. – Родственник, который брал телефон в кредит, – запойный алкоголик, я вообще не могу понять, как ему дали кредит и почему я должна отвечать за его обязательства!». Кстати, в последнее время нередки случаи предъявления требований… даже по несуществующим кредитам! Только в «Эдельвейс» было несколько обращений граждан, которые некоторое время назад приобретали в различных магазинах Ярославля бытовую технику, и сейчас им начали названивать, представляясь от имени различных банков, якобы они за эту технику не расплатились. Причём некоторые даже кредитов никаких не брали. Видимо, каким-то образом база данных из магазинов попала к мошенникам, решившим поиграть в «коллекторские агентства». А потому покупая вещи в магазине, не следует идти на предложения продавцов «поучаствовать в опросе», «заполнить анкету» и так далее, так как под видом этих опросов составляется база данных, и как ей потом распорядятся – неизвестно. Приходилось юристам сталкиваться и с ситуациями, когда банковский долг переходил по наследству. Так, один заёмщик приобрёл в кредит 7 автомашин в разных банках и сдал их в аренду в такси. Через год этот человек скончался, его жена осталась один на один с кредиторами. – Женщина обратилась к нам, и, вместе взвесив все «за» и «против», мы приняли решение разыскать эти машины и вернуть их банкам, для экономии на госпошлинах договорились со всеми банками, что они сами проведут оценку машин. Работа по розыску, оценке и продаже машин длилась больше года, – рассказывает Елена Огнева. – Каково же было наше удивление, когда после подписания всех бумаг мы получили исковое заявление от «Балтийского банка», из которого следовало, что машины были оценены в 150 тысяч рублей, а банк продал их за 120 тысяч. Возместить разницу банк требовал от… наследницы. Это при том, что ею было сделано всё возможное, чтобы рассчитаться с банком! Слава богу, суд встал на нашу сторону и отклонил требования «Балтийского банка». А совсем недавно нашей клиентке начали приходить смс-сообщения от другого банка следующего содержания: «Ваш долг передан в работу коллекторскому агентству» и номер телефона. Вот такое может быть отношение к человеку, который всё отдал банку, подписал все бумаги, затратил кучу денег на юридические услуги и госпошлины, только чтобы закрыть кредиты мужа, и в ответ получил такое отношение! Даже тот банк, который при выдаче кредита застраховал жизнь заёмщика, в течение нескольких месяцев проводил скрупулезнейшее расследование обстоятельств смерти своего должника и выяснял, знал ли мужчина в момент, когда брал кредит, что он умрет. Во всё это расследование, естественно, была втянута жена умершего. Человек второй год живёт в состоянии тяжелого стресса, без уверенности, что в будущем банки не предъявят ей новых претензий. КРЕДИТНАЯ КАРТА ИЛИ КОТ В МЕШКЕ? В последние годы участились обращения к юристам с жалобами на банк «Русский стандарт», который проводит манипуляции с кредитными картами. Людям, бравшим в кредит какую-либо бытовую технику, сотовые телефоны и так далее, приходит по почте пластиковая карта с сопроводительным письмом, что это награда за безупречную работу с банком и без каких-либо конкретных пояснений по поводу тарифов. Граждане, считая, что по карте действуют те же процентные ставки, что и по кредиту, который они брали ранее, активируют её и начинают ею пользоваться. И лишь спустя какое-то время узнают истинный процент по карте, который гораздо выше, чем процентная ставка потребительского кредита. – Около года я пользовался такой картой, а потом, когда потерял работу, пришёл в офис банка и поинтересовался, сколько я должен, чтобы погасить долг, – рассказывает ярославец Виталий Борисович Плигин. – Когда я узнал систему зачёта долгов по карте, то был просто в шоке, например, из 6600 рублей, которые я ежемесячно вносил в погашение долга, лишь 600 рублей шло на погашение кредита. Остальное – на погашение процентов и каких-то комиссий, разобраться в которых без специального образования просто невозможно. Сама ставка по кредиту оказалась сначала 23 процента, а потом почему-то выросла до 36. Я попросил сделать мне реструктуризацию долга в связи со сложной финансовой ситуацией (потерей работы), но мне в этом отказали. В итоге банк стал начислять Плигину штрафы и пени, после чего его долг вырос практически вдвое. – Мы обратились в районный суд с требованием признать договор между банком и Плигиным недействительным, – рассказывает Елена Огнева, – но суд нам отказал на основании того, что он подписал документ, что ознакомлен со всеми ставками и тарифами банка. Однако документ Плигин подписывал, когда брал кредит на сотовый телефон и ещё не знал о существовании карты, которую получил несколько месяцев спустя. 6 мая в областном суде состоится рассмотрение нашей кассационной жалобы по этому вопросу. КОВАРНЫЕ КОМИССИИ Но даже самый что ни на есть добросовестный и законопослушный плательщик не застрахован от сюрпризов со стороны работников банков, которые как будто ночами не спят, изобретая новые хитроумные способы. Например, в такую ловушку попал один из ярославских клиентов Банка Москвы, взявший на два года кредит на сумму 34500 рублей и успешно погасивший его. Через год после того, как кредит был погашен, он получил претензию от банка на сумму 9592 руб. 56 коп. Якобы один платёж был проведён им не вовремя, и за эти годы накопилась такая сумма штрафов. – Когда стали разбираться, в чём дело, выяснилось, что платёж был произведён в назначенную банком дату, но пришёлся на субботу, – рассказывает адвокат потерпевшего Игорь Нинелович Шевляков, – а в этот день главный бухгалтер не работала. Платёж был произведён в субботу, а официально зачислен в понедельник. Вот и пошла задолженность, о которой клиенту сообщили почему-то по прошествии более года. Подобная претензия пришла и другому клиенту этого банка, но ему при кредите 48500 почему-то выставили штрафные санкции за одну якобы просроченную задолженность в размере 19451 рубля. Правда, обе претензии Банка Москвы к клиентам суд счёл необоснованными и отклонил их. В другую банковскую ловушку попал и автор этой статьи, клюнув на рекламу о строительстве домов в кредит на сайте одной из ярославских строительных компаний под 12 процентов годовых. В итоге после подписания договора с предоставившим кредит «Кредит Европа банком» выяснилось, что на самом деле 12 процентов – это лишь ставка по кредиту, а кроме неё банк взимает различные комиссии, в результате которых реальный процент по кредиту возрос до 27 процентов. Все эти дополнительные условия были прописаны столь мелким шрифтом, что прочитать их удалось только дома, взяв лупу. На предъявленные банку письменные претензии никаких ответов не последовало, более того, при уплате долга сотрудница «Кредит Европа банка» отказалась дать мне письменную расшифровку о состоянии счёта по кредиту – сколько денег зачислено в погашение процентов, сколько пошло на уплату основного долга. Таким образом, скрывая от клиента истинную информацию о движении на счетах, банки могут манипулировать деньгами – например, зачислить выплаченные сверх минимального платежа деньги не в погашение основного долга, а придержать их на счету. Так, к примеру, одна из клиенток другого банка, погасив досрочно свой кредит, через 2 месяца с удивлением получила уведомление о задолженности перед банком. Оказывается, заплаченные ею деньги банк распределил на оставшиеся по договору месяцы, в итоге их не хватило, чтобы погасить проценты… Между тем президиум Высшего арбитражного суда РФ, рассмотрев решения предыдущих судов всех инстанций, пришёл к выводу, что действия банков по взиманию платы за открытие и ведение ссудного счёта нарушают установленные законом права потребителя и образуют состав административного правонарушения, предусмотренного частью 2 статьи 14.8 КоАП РФ, так как данные действия нельзя квалифицировать как самостоятельную банковскую услугу. Таким образом, условие договора о том, что кредитная организация взимает единовременный платёж за открытие ссудного счёта, не основано на законе и является нарушением прав потребителя. Не случайно Сбербанк России анонсировал «беспрецедентное решение для себя и для всего банковского рынка в целом» – с 19 апреля 2010 года в Сбербанке отменены все комиссии за выдачу кредитов населению. Клиентам остальных банков, с которых неправомерно взыскана такая комиссия, остаётся только доказывать свою правоту в суде. А КАК У НИХ? На Западе, например в Великобритании, потребительские банковские кредиты не превышают 7,5 – 8 процентов. Ипотечные кредиты обычно составляют 4 – 4,5 процента. Никаких дополнительных комиссий за выдачу кредитов или обслуживание банки не взимают. Кроме того, после подписания договора клиенту даётся 14 дней на раздумье. В течение этих 14 дней, если что-то его не устроило, заёмщик может расторгнуть договор и вернуть банку деньги с учётом накопившихся за эти дни процентов. Деньги в погашение ежемесячной задолженности снимаются банком безналично непосредственно с банковского счёта клиента, на который перечисляется его зарплата, так что никаких опасений у клиента, что он просрочит платёж и попадёт под штрафные санкции, нет. Если счёт пуст и клиент не платит в течение трёх месяцев, банк расторгает договор и истребует полного погашения кредита с процентами. Проценты начисляются на всю сумму, а не на остаток, поэтому досрочно погашать кредит невыгодно, и к этому в европейских странах никто не стремится. Люди спокойно годами выплачивают кредиты, не боясь никаких подвохов со стороны банков. Причём при оценке платёжеспособности клиента наличие нескольких кредитов считается положительным показателем финансового состояния клиента. РЕАЛЬНАЯ ИСТОРИЯ В ТЕМУ Эту историю я нашла на одном из интернет-сайтов. Думаю, она будет поучительна для многих банков, которые нарушают права своих клиентов. Во время командировки в регион столкнулся с весьма любопытным казусом. Оказалось, что нигде в наших российских законах не написано, что документы должны составляться на бумаге, а не на любых других материалах. Вот и смеялся весь город над конфликтом некоего предпринимателя с банком. Что именно они не поделили, лично я не вслушивался. Говорили о каких-то несправедливых комиссионных платежах, о какой-то плате за обслуживание счёта... Но это материи тонкие и юридические. Достоверно же известно вот что. Когда предприниматель (далее – П) обратился для разрешения конфликта в банк, ехидные работники банка заявили: «Пишите претензию, мы её будем 60 дней рассматривать и потом всё равно откажем». П удалился из офиса, бросив на прощание: «Сами напросились». Банкиры не учли, что П является монополистом в деле поставки тёсаного камня для памятников, фундаментов и прочего. Вот П и выставил банку требуемую претензию. Тихим воскресным вечером на тяжёлом грузовике претензию провезли по городу. Возле запертого офиса банка претензия была бережно выгружена двумя тяжёлыми кранами и установлена на крылечке. А утром оказалось, что претензия немножко мешает работникам банка попасть в офис. Хотя вообще-то претензия была весьма скромной. Строгая плита серого гранита массой каких-то 12 тонн. На плите по всей форме была выбита претензия к банку. Со всеми реквизитами, включая адрес П для ответа. Разумеется, банк не оставил дело так. Оставшиеся без офиса работники банка вызвали милицию. Внимательно изучив претензию, милиционеры пояснили, что тут нет никакого преступления, а налицо гражданско-правовые отношения. После чего посоветовали банку решать вопрос с П в суде общей юрисдикции и уехали восвояси. А претензия осталась. Банк попытался самостоятельно убрать претензию. Увы, П оказался единственным счастливым владельцем многоосного трейлера и соответствующей техники. А без трейлера вывезти претензию не представлялось возможным. Банкиры вызвали трактор и собрались зацепить претензию тросом и столкнуть хотя бы с крыльца на улицу. Претензионную работу остановили, кстати, проезжавшие милиционеры, пояснившие, что захламлять проезжую часть претензиями нельзя. Бедным работникам банка пришлось проникать на рабочее место через окна. Клиенты банка вежливо отказались и предпочли пойти в другие банки. На следующий день судья районного суда, выслушав жалобу банка, отказалась в порядке обеспечительной меры требовать от П аннулировать претензию. Более того, выяснилось, что банк не имеет права отвергнуть претензию по мотивам использования небумажных материалов, а должен переместить её в архив и рассмотреть в соответствии с собственным порядком. В результате на третий день нанятая банком бригада рабочих с отбойными молотками всё-таки раздробила претензию до перевозимых размеров. И в тот же день П позвонил в банк и вежливо поинтересовался результатами рассмотрения претензии. Услышав обещание П в случае проволочек выставить новую претензию, уже на трёх страницах, банк предпочёл не доводить до этого и срочно отменил для П все комиссии. Так что досудебное урегулирование – очень эффективная мера!

Юридический центр «ЭДЕЛЬВЕЙС» 150003, г. Ярославль, ул. Республиканская, д. 3, корп. 1, офис 304. Т/ф: (4852) 58-16-35; 58-16-36. e-mail: jc-edelveis@mail.ru

Читайте также

28.02.2009Банк, с которым легко общатьсяВ Ярославле состоялось официальное открытие операционного офиса Банка Сосьете Женераль Восток (BSGV). Адрес офиса - улица Свободы, 42. По оценкам Центробанка

02.09.2008Ушёл от кредиторов и ФемидыОчередная проверка завершена. По её результатам в возбуждении уголовного дела отказано. Проводило проверку управление по борьбе с экономическими преступлениями

26.04.2008Кредит за час – расплата всю жизньЖить в кредит стало модно теперь и в России. Наконец-то это благо, о котором с десяток лет назад мы и мечтать не могли, докатилось и до нас. Действительно,

18.09.2007Одним банкротом большеСо вчерашнего дня Банк России прекратил деятельность временной администрации в банке «Ярослав» в связи с решением арбитражного суда Ярославской области

29.04.2003Пришло время жить в кредит Более двух с половиной лет в Ярославле работает филиал акционерного коммерческого банка «Московский муниципальный банк – Банк Москвы».

15.01.2002Заняли, чтобы отдать

Администрация области взяла у московских банков два крупных кредита. 100 миллионов рублей были одолжены у банка «Московский Деловой Мир» (МДМ-банк) и

Елена БАТУЕВА

Елена БАТУЕВА  Андрей ПАСХИН

Андрей ПАСХИН